La réforme de la facturation électronique en France entre dans sa phase concrète. À partir du 1er septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques, et certaines devront aussi les émettre. Une transformation digitale majeure, qui vise à moderniser les échanges, sécuriser la TVA et simplifier les obligations déclaratives.

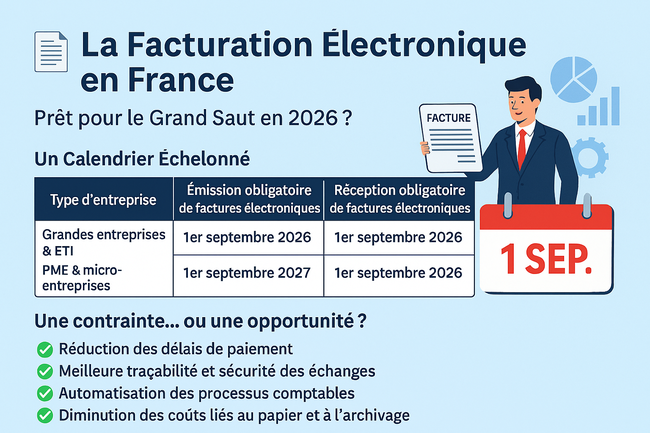

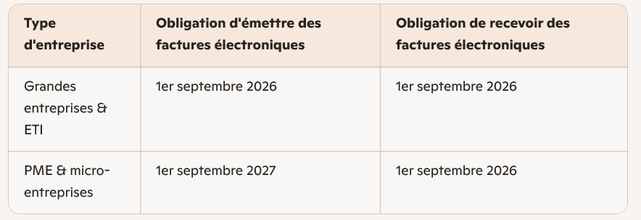

🗓️ Un Calendrier Échelonné

La mise en œuvre se fera progressivement selon la taille des entreprises :

Toutes les entreprises devront donc être prêtes à recevoir des factures électroniques dès 2026, même si l’obligation d’émission sera différée pour les plus petites structures.

🧩 Qui est concerné ?

La réforme s’applique à toutes les entreprises établies en France et assujetties à la TVA, pour leurs opérations B2B domestiques. En complément, certaines données de transaction et de paiement devront être transmises à l’administration via le e-reporting, notamment pour les opérations B2C ou internationales.

🛠️ Comment s’y préparer ?

Voici les étapes clés pour anticiper la transition :

- Choisir une Plateforme Agréée (PA) : Ces plateformes, validées par l’administration fiscale, seront les intermédiaires pour transmettre les factures et les données de e-reporting.

- Adapter son logiciel de facturation : Il devra être compatible avec les formats exigés (UBL, CII, Factur-X) et capable d’échanger avec les PA.

- Former ses équipes : Comprendre les nouveaux flux, les obligations de transmission et les contrôles à mettre en place.

- Suivre les évolutions réglementaires : La liste officielle des PA sera publiée courant 2025, et des ajustements techniques sont encore possibles.

🎯 Une contrainte… ou une opportunité ?

Au-delà de l’obligation légale, la facturation électronique offre de nombreux bénéfices :

- ✅ Réduction des délais de paiement

- ✅ Meilleure traçabilité et sécurité des échanges

- ✅ Automatisation des processus comptables

- ✅ Diminution des coûts liés au papier et à l’archivage

Écrire commentaire